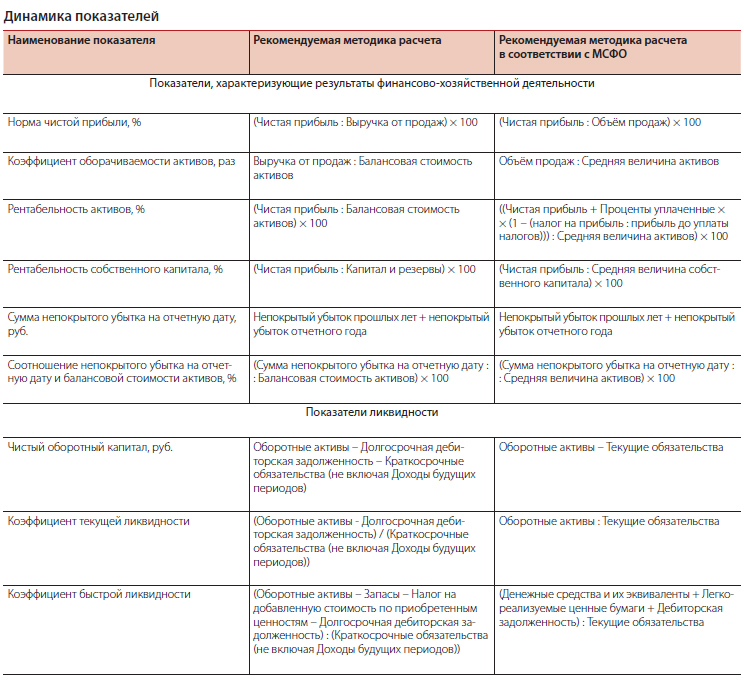

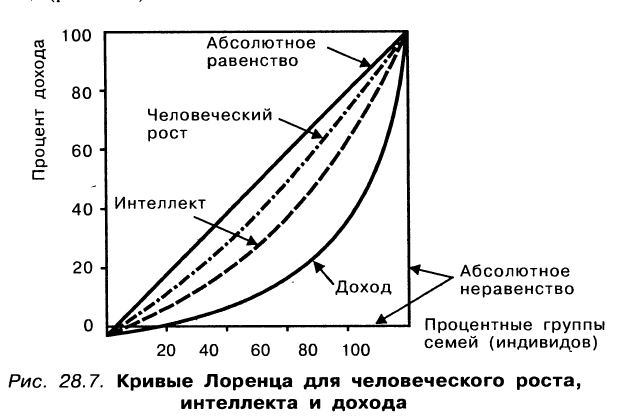

Отношение к собственности величина доходов это признаки

Сотрудники

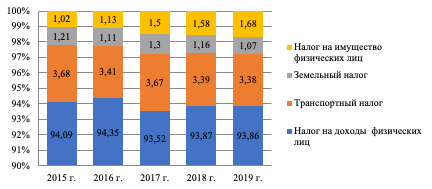

Налог на имущество физических лиц является местным налогом, устанавливается нормативными правовыми актами представительных органов муниципальных образований федеральной территории «Сириус» , а в городах федерального значения Москве, Санкт-Петербурге и Севастополе — законами этих субъектов Российской Федерации и обязателен к уплате на территории этих муниципальных образований федеральной территории «Сириус» и указанных субъектов Российской Федерации. Налогоплательщиками налога на имущество физических лиц признаются физические лица, обладающие правом собственности на имущество, признаваемое объектом налогообложения. Объектом налогообложения признается расположенное в пределах муниципального образования города федерального значения Москвы, Санкт-Петербурга или Севастополя, федеральной территории «Сириус» следующее имущество: 1 жилой дом; 2 квартира, комната; 3 гараж, машино-место; 4 единый недвижимый комплекс; 5 объект незавершенного строительства; 6 иные здания, строения, сооружения, помещения.

Пожалуйста, смените ваш адрес электронной почты! Размер шрифта: A A A. Цвет сайта: С С С.

- Объекты налогообложения

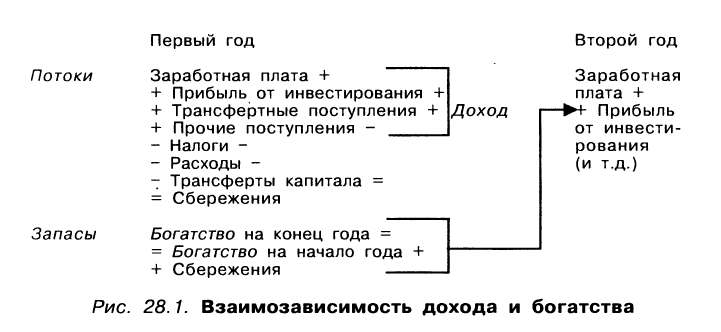

- При исчислении величины совокупного дохода семьи в его составе следует учитывать совокупный доход каждого физического лица, учтенного в составе семьи.

- Введен в действие на территории Российской Федерации приказом Минфина России от

- Для использования при подготовке налоговых деклараций.

- Налоговые вычеты

- В случае если для отдельного вида актива коэффициент риска Кр i , определяемый в соответствии с пунктами 2.

- Приображенская , Министерство финансов Российской Федерации, Департамент регулированияя бухгалтерского учета, финансовой отчетности и аудиторской деятельности, канд.

- Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы:. Доходы, полученные лицами от занятия преподавательской деятельностью и проведения консультаций, подлежат обложению налогом на доходы физических лиц.

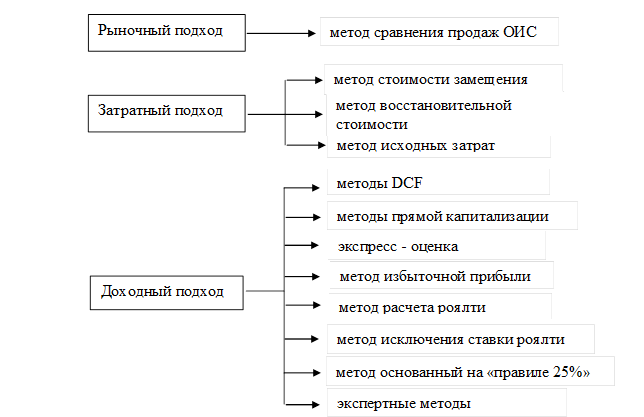

Для оценки недвижимости земли и зданий, сооружений возможно использование трех подходов: доходного, сравнительного и затратного. Доходный подход при оценке объектов недвижимости включает в себя два метода: метод капитализации доходов; метод дисконтированных денежных потоков. Метод капитализации доходов используется при оценке приносящей доход недвижимости. Доходы от владения недвижимостью могут, например, представлять собой текущие и будущие поступления от сдачи ее в аренду, доходы от возможного прироста стоимости недвижимости при ее продаже в будущем. Результат по данному методу состоит как из стоимости зданий, сооружений, так и из стоимости земельного участка. Целесообразно выделить основные этапы процедуры оценки методом капитализации :.